碳(tàn)中和大(dà)趨勢下(xià),化工企(qi)業可以(yǐ)怎麽做(zuò)?

從最近(jin)的新能(neng)源汽車(che)頻繁投(tóu)入市場(chǎng),再到浩(hao)浩蕩蕩(dang)的🏃♀️可⛷️降(jiàng)解塑料(liao)投資大(dà)軍,以及(jí)新能源(yuán)電池的(de)研發和(he)生産,不(bú)斷向市(shì)場傳🤞遞(dì)着一種(zhong)信号,那(na)就是中(zhong)國爲了(le)實現碳(tan)中和這(zhe)個終極(jí)目标,能(neng)源領域(yu)的改革(gé)将會是(shì)中國未(wei)來㊙️發展(zhan)十分确(què)定性的(de)趨勢和(he)方向。

從(cóng)近期中(zhōng)國規模(mó)化的企(qǐ)業投資(zī)方向來(lai)看,很多(duō)有實力(lì)的化工(gong)♋企業,他(ta)們在紛(fen)紛向新(xin)能源行(hang)業靠攏(long),如恒力(lì)石化、盛(sheng)虹石化(huà)等。如果(guo)這波确(que)定性趨(qū)勢沒有(you)抓住,那(na)化工企(qi)業極有(you)可能将(jiang)逐漸喪(sang)失其自(zì)身在中(zhōng)國化工(gong)行業的(de)影響力(li)。

那麽,面(mian)對2060年的(de)碳中和(hé)大趨勢(shì),中國化(hua)工企業(yè)可以怎(zen)麽😄做呢(ne)?

我們搜(sōu)集了相(xiang)關資料(liao)和信息(xi),希望能(néng)給業内(nei)朋友帶(dai)來一點(diǎn)幫🏃♂️助。

中(zhōng)國是全(quan)球二氧(yǎng)化碳排(pái)放量最(zui)大的國(guó)家,2018年中(zhōng)國排放(fàng)的二氧(yǎng)化碳,占(zhan)到了全(quan)球總排(pái)放量的(de)26%。在其他(tā)國家👄紛(fen)紛🐅宣布(bù)碳中和(he)時間表(biao)的前提(ti)下,中國(guó)遲遲未(wèi)宣,也是(shi)基于對(dui)中國二(er)氧化碳(tàn)總體排(pai)放量的(de)考慮。

2025年(nián)12月,中國(guo)宣布在(zai)2030年實現(xiàn)碳達峰(fēng),在2060年實(shi)現碳中(zhong)和。中國(guo)宣布碳(tan)中和背(bèi)後需要(yào)作出的(de)巨大努(nǔ)力,是每(měi)個中國(guo)領導人(ren)所深知(zhi)的巨大(da)責任和(he)義務。

綠(lǜ)色化工(gōng)

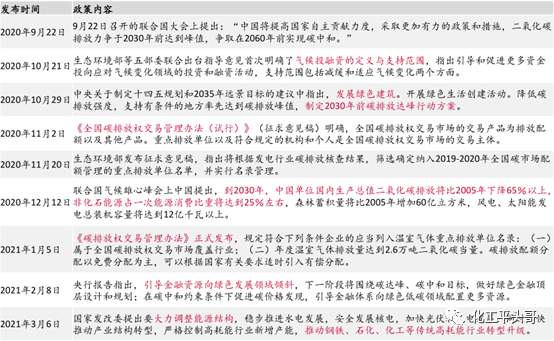

圖1:中國(guó)宣布碳(tan)中和後(hòu)陸續出(chu)台的相(xiang)關政策(cè)彙總

中(zhōng)國宣布(bu)碳中和(he)後陸續(xu)出台的(de)相關政(zheng)策彙總(zǒng)

爲了實(shi)現碳中(zhong)和總體(ti)目标,國(guo)家也爲(wèi)企業制(zhì)定了實(shí)🌏現碳中(zhōng)🎯和的改(gai)進方向(xiang),分别是(shi):調整能(néng)源結構(gou)、推動産(chǎn)業結構(gou)轉🔞型、提(ti)🍓升能🌈源(yuan)利用效(xiào)率、加速(sù)低碳技(jì)術研發(fā)推廣、努(nu)💘力增加(jia)生态碳(tàn)‼️彙。

而化(hua)工行業(ye)是中國(guó)較大的(de)碳排放(fang)來源,碳(tàn)排放總(zǒng)♉量僅次(ci)于黑🥰色(sè)金屬冶(yě)煉加工(gong)業,中國(guó)化工行(hang)業位居(ju)全國碳(tàn)排放行(hang)業🐪總量(liàng)排名的(de)第二位(wèi)。所以,化(huà)工行業(yè)對碳排(pai)放的整(zhěng)合,也将(jiāng)是未來(lái)實現碳(tàn)中和所(suǒ)必須要(yào)整✊合的(de)行業。

接(jie)受國家(jiā)調整,不(bú)如企業(yè)自身率(lǜ)先做出(chū)調整。化(huà)工🔞企業(yè)對🛀🏻碳中(zhong)和的調(diào)整工作(zuò),可以對(duì)照以下(xià)三點進(jin)行:

提高(gāo)原料端(duan)的利用(yong)率,特别(bié)是煤炭(tan)利用率(lǜ)

我國是(shì)“富煤缺(que)油少氣(qì)”的不平(ping)衡能源(yuán)結構,煤(méi)炭的🈲富(fu)⛹🏻♀️足也催(cuī)生了中(zhong)國化工(gōng)行業的(de)不平衡(héng)能源處(chu)理方式(shì)㊙️,煤燃料(liao)、煤焦化(huà)、煤制烯(xī)烴、煤制(zhi)芳烴、煤(méi)制油、煤(mei)制氫、煤(méi)制甲醇(chun)等行業(ye),目前都(dou)處于供(gòng)應相對(dui)過剩的(de)現狀,快(kuài)速的發(fa)展讓煤(méi)化工行(hang)業十分(fen)壯大,但(dan)也出現(xiàn)了巨大(dà)的碳排(pai)放。所以(yǐ),煤炭資(zi)源👨❤️👨高效(xiào)的利用(yòng)是實現(xiàn)節能👉減(jian)排的重(zhong)要途徑(jing)和方向(xiang)。

如(rú)果煤作(zuò)爲燃料(liao)煤存在(zài),那主要(yao)通過煤(mei)炭的燃(ran)料提供(gòng)熱值,而(er)燃燒後(hòu)産生的(de)二氧化(hua)碳屬于(yu)高濃度(du)的二氧(yang)化碳,也(ye)是燃料(liào)煤中碳(tàn)的主要(yao)流向。而(ér)煤炭燃(rán)燒,是煤(méi)利用過(guo)程中向(xiàng)大氣排(pái)放二🈚氧(yǎng)化碳最(zuì)多💃🏻的方(fāng)式。

所以(yi),煤化工(gōng)行業中(zhōng)提高能(neng)源利用(yòng)率,關鍵(jiàn)在于對(duì)煤炭中(zhong)碳的使(shi)用效率(lǜ)的提升(sheng),而碳使(shi)用效率(lü)的提升(shēng),一方面(mian)由煤的(de)消耗量(liàng)決定,另(lìng)一方面(mian),與煤炭(tàn)中碳含(hán)量有關(guān),三方面(miàn),與煤的(de)清潔利(li)用技術(shu)有關。

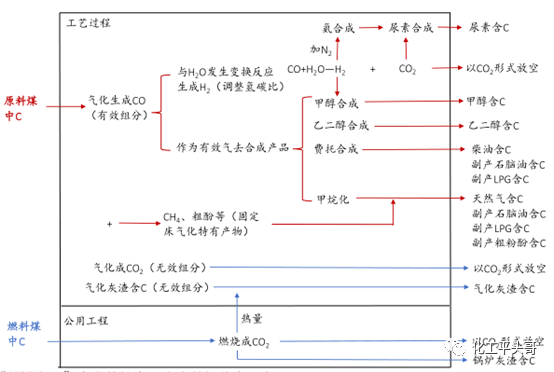

圖(tu)2:煤化工(gōng)生産過(guò)程的碳(tàn)流向(圖(tú)片來源(yuan):中泰證(zheng)券研☀️究(jiū)✊所)

根據(ju)碳原子(zǐ)的轉移(yi)來看,如(ru)果技術(shu)得到有(you)效發展(zhan),煤炭作(zuo)爲原料(liao)的加工(gōng)流程大(dà)大縮短(duan),碳原子(zi)轉移過(guo)程中的(de)碳排放(fang)也将大(da)大減少(shao),并且化(huà)工品的(de)成🐕本也(yě)将大幅(fú)降低。

爲(wei)了碳中(zhong)和,并非(fēi)拒絕煤(mei)化工行(hang)業的發(fa)展,而關(guān)鍵🐇在于(yu)解決❄️煤(mei)炭行業(yè)的碳利(lì)用效率(lü)問題,最(zuì)關鍵的(de)在于對(duì)創新型(xíng)化工技(jì)術的應(ying)用。如華(hua)魯恒升(sheng)作爲中(zhong)國典型(xing)的煤化(huà)工企業(yè),他們在(zài)對技💘術(shu)不斷創(chuang)新、吸收(shou)的過㊙️程(cheng)中,掌握(wo)了清潔(jié)煤氣化(hua)技術,已(yi)經形成(cheng)了以煤(mei)炭爲🤞原(yuan)料,多點(diǎn)化工品(pǐn)下遊的(de)✏️創新模(mó)式,也成(cheng)爲煤化(hua)工行業(ye)碳排放(fang)控制相(xiang)對較好(hao)的企業(ye)。

02

化工行(hang)業應盡(jin)量控制(zhì)電能消(xiao)耗,盡可(kě)能回收(shōu)和捕捉(zhuo)二氧📐化(hua)碳🤞

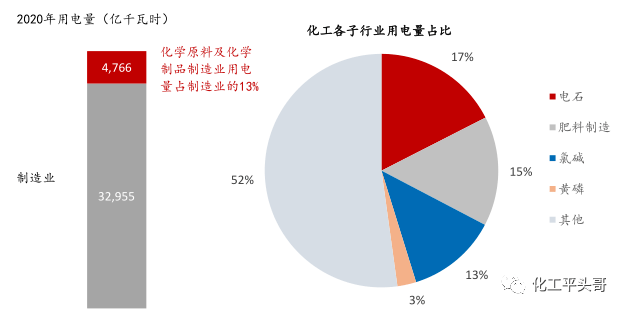

根據(jù)相關統(tong)計數據(jù)顯示,2020年(nian)中國化(huà)工行業(ye)的電能(néng)消耗,占(zhan)⚽到了全(quan)國總消(xiao)耗量的(de)30%,是消耗(hao)量最大(da)的行業(ye)。化工行(háng)業中的(de)電能消(xiāo)耗,主要(yào)來自化(huà)工原料(liào)生産,以(yi)及終端(duān)制品的(de)加工生(sheng)産💘環節(jiē)。

2020年化(hua)工不同(tóng)行業的(de)用電量(liàng)占比統(tǒng)計

另外(wài),對于化(hua)工行業(yè)的高電(diàn)能消耗(hào),目前已(yǐ)經在逐(zhú)步🈲形成(chéng)政策🌈壁(bì)壘,也就(jiù)是高電(diàn)能的消(xiao)耗企業(yè)在繼續(xu)消耗高(gao)電能,而(ér)低電能(néng)消耗的(de)企業,在(zài)逐漸受(shou)到國家(jia)和💘政策(ce)的發展(zhan)限制,他(tā)們💞的消(xiāo)耗水平(píng)在逐漸(jian)降低,從(cóng)而最終(zhōng)被市場(chǎng)所淘汰(tài)。另外,目(mù)前部分(fèn)省份👈已(yǐ)經宣布(bu)不再審(shen)批高電(dian)能消耗(hào)的化工(gōng)項目,如(rú)電石、肥(fei)料、氯堿(jian)、黃磷等(děng),

所以,對(dui)于化工(gōng)企業如(ru)何控制(zhì)電能的(de)消耗,一(yi)方面應(ying)🌂該提高(gāo)❌自身耗(hao)電部件(jian)的低能(neng)耗和新(xin)産品的(de)升級替(tì)代,逐步(bù)将高電(diàn)能消耗(hao)的部件(jian)替換掉(diào)。另一方(fang)🌐面,應進(jìn)🏃🏻一步提(tí)高裝置(zhi)的自身(shen)工藝水(shui)平,從而(er)降低電(diàn)能的消(xiāo)耗。三方(fāng)面,應優(you)化能源(yuán)結構,提(tí)高生産(chan)流程中(zhōng)的熱能(neng)捕捉,以(yǐ)及氫🔆原(yuan)子的利(li)用比例(lì),從而進(jin)㊙️一步減(jiǎn)少電能(neng)的消耗(hao)。

03

發展生(sheng)物可降(jiàng)解材料(liào)

目前國(guo)内部分(fèn)大型化(hua)工企業(ye),在陸續(xù)涉足可(kě)降解材(cái)料領域(yù),如PLA、PBS、PBAT、PHA等領(lǐng)域,可降(jiàng)解材料(liào)最近是(shi)大火,也(ye)形🐆成了(le)可降解(jiě)塑料的(de)投資大(dà)軍。而如(rú)果現在(zai)再涉足(zu),可能基(jī)本無法(fǎ)搶占先(xiān)機,建議(yì)化工企(qi)業“劍走(zǒu)偏鋒”,尋(xún)找差異(yi)🧑🏾🤝🧑🏼化發展(zhǎn)路線,尋(xun)找獨有(you)的生存(cun)空間。

可(ke)降解材(cái)料在碳(tan)排放規(gui)模中,要(yao)明顯低(di)于傳統(tong)塑料材(cai)料。根☀️據(jù)相關數(shù)據顯示(shi),每噸PLA的(de)碳排放(fang)總量不(bu)及聚丙(bing)烯的10%,主(zhu)要是基(jī)于PLA在生(shēng)産過程(chéng)中的碳(tàn)利用💋率(lü)極高,從(cong)而有😄效(xiào)降低了(le)碳排放(fang)總量。

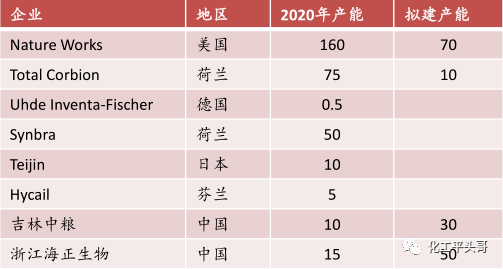

圖(tu)4:2020年全球(qiú)PLA産能統(tong)計(單位(wei):萬噸/年(nian))

傳統的(de)塑料制(zhi)品,如聚(ju)丙烯,基(jī)本的生(shēng)産路線(xian),是從地(di)底挖掘(jue)石油,從(cong)石油煉(lian)制成石(shi)腦油,從(cong)石腦油(yóu)裂解成(chéng)丙烯,由(you)丙烯聚(ju)合而成(cheng)。在這個(ge)過程中(zhōng),聚丙烯(xī)的産出(chū),需要經(jing)過最少(shǎo)4個碳排(pái)放的生(sheng)産過程(cheng),雖然丙(bing)烯聚合(he)到聚丙(bing)烯的碳(tan)排放🏃♂️量(liang)不大,但(dàn)是爲了(le)實💃現丙(bǐng)烯的生(shēng)産,前期(qi)工作也(yě)存在巨(jù)大的碳(tàn)排放過(guò)程。

并且(qie),其他塑(su)料制品(pin),如聚乙(yi)烯、聚氯(lü)乙烯、聚(ju)苯乙烯(xi)、ABS等,都是(shi)👉此類的(de)生産過(guò)程。隻要(yào)産業鏈(lian)延長一(yī)步,都會(huì)存在碳(tan)排放的(de)産出。

所(suǒ)以,對于(yu)目前的(de)石油化(huà)工企業(ye)來說,積(ji)極拓展(zhan)可降解(jie)㊙️塑料的(de)發展空(kong)間,降低(di)石油化(huà)工的産(chǎn)業鏈流(liú)程,加大(dà)生産過(guò)🧡程中的(de)碳轉化(huà)率,是石(shi)油化工(gong)企業所(suo)需要做(zuo)的工作(zuò)。

中(zhōng)國在實(shi)現碳中(zhōng)和的道(dào)路上,必(bì)須要經(jīng)曆長期(qi)的陣痛(tòng),而這主(zhǔ)🏃🏻♂️要來自(zì)小企業(ye)的整合(hé)、能源轉(zhuǎn)型和技(ji)術升級(ji)的迫切(qie)🔞呼聲。這(zhè)種壓力(lì)雖然長(zhang)期存在(zai),但是也(ye)将驅動(dòng)中國化(hua)工行業(ye)的升級(jí)改造,從(cong)而實現(xian)中國新(xīn)能源發(fa)展的宏(hong)偉藍圖(tu)。

化工園(yuan)區

訊")

年前三(sān)季度,中(zhōng)國化工(gong)企業已(yǐ)減少約(yuē)1700家")

和大趨(qu)勢下,化(hua)工企業(ye)可以怎(zen)麽做?")

情時代(dai) 中國化(hua)工企業(ye)發展趨(qu)勢洞察(cha)")

工企業(ye)管理協(xié)會數字(zi)化專委(wei)會月度(du)活動暨(ji)授牌儀(yi)式")

化工企(qǐ)業上榜(bǎng)全球研(yan)發投入(ru)2500強")